Hóa đơn điện tử đang dần được sử dụng rộng rãi ở tất cả các doanh nghiệp. Vậy có thể hiểu chính xác hóa đơn điện tử là gì? Muốn biết chi tiết hơn về thuật ngữ này và nắm bắt những thông tin liên quan thì mời bạn theo dõi bài viết sau đây của Luật Tân Hoàng.

Hóa đơn điện tử là gì?

Theo khoản 2 Điều 3 tại Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ có nêu khái niệm của hóa đơn điện tử như sau:

- Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

- Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

- Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

- Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

- Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn xuất khẩu; hóa đơn bán hàng; hóa đơn khác như vé, tem, phiếu thu tiền bảo hiểm, thẻ,…; chứng từ thu cước phí vận tải quốc tế; phiếu thu tiền cước vận chuyển hàng không; chứng từ thu phí dịch vụ ngân hàng;… Hình thức, nội dung của hóa đơn được lập theo thông lệ quốc tế và quy định pháp luật có liên quan.

- Nguyên tắc cần đảm bảo của hóa đơn điện tử là xác định được số hóa đơn liên tục và sắp xếp theo trình tự thời gian. Cùng với đó là mỗi số hóa đơn chỉ được phép lập và sử dụng một lần duy nhất.

- Qua đây có thể thấy tương tự như hóa đơn giấy, hóa đơn điện tử cũng thể hiện dữ liệu về quá trình bán hàng, cung cấp dịch vụ giữa bên bán và bên mua. Tuy nhiên, khác với hóa đơn giấy, hóa đơn điện tử không viết bằng tay mà phải lập thông qua hệ thống trên máy tính.

- Khi đó, cơ quan thuế sẽ cập nhật được thông tin ngay khi bạn lập hóa đơn. Chính vì thế, trong thời đại công nghệ 4.0 hiện nay, hóa đơn điện tử được coi là xu thế tất yếu và giúp đảm bảo sự minh bạch của giao dịch tài chính giữa các đơn vị.

Các loại hóa đơn điện tử

Căn cứ theo Điều 8 tại Nghị định 123/2020/NĐ-CP, hóa đơn điện tử được chia ra thành các loại cơ bản sau:

Hóa đơn giá trị gia tăng : Đây là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ sử dụng phương pháp khấu trừ để kê khai thuế GTGT. Sử dụng cho các hoạt động:

- a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- b) Hoạt động vận tải quốc tế;

- c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Hóa đơn bán hàng: Phạm vi áp dụng của hóa đơn này là

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

- Hóa đơn điện tử bán tài sản công

- Hóa đơn điện tử bán hàng dự trữ quốc gia được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước bán hàng dự trữ quốc gia theo quy định của pháp luật.

Các loại hóa đơn điện tử khác gồm:

- Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này;

- Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

Nội dung, thông tin trên hóa đơn điện tử

Theo quy định tại Điều 6 Nghị định 119, các tiêu thức nội dung cần phải đáp ứng đầy đủ khi lập hóa đơn điện tử gồm:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Số hóa đơn

- Tên, địa chỉ cụ thể, mã số thuế của người bán.

- Tên, địa chỉ cụ thể, mã số thuế của người mua (nếu có).

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

- Chữ ký của người bán, chữ ký của người mua ( chữ ký, chữ ký số ).

- Thời điểm (ngày/tháng/năm cụ thể) lập hóa đơn điện tử.

- Mã của cơ quan thuế trong trường hợp hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác như chiết khấu thương mại, khuyến mại (nếu có).

Thời gian bắt buộc sử dụng hóa đơn điện tử từ 01/7/2022

Căn cứ theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP, kể từ ngày 01/7/2022, toàn bộ doanh nghiệp đang hoạt động trong thời điểm hiện tại phải chuyển sang sử dụng hóa đơn điện tử khi mua – bán hàng hóa, dịch vụ. Trước đó, lộ trình thí điểm áp dụng hóa đơn điện tử tại các tỉnh, thành phố cũng được Bộ Tài chính chia làm 2 giai đoạn như sau:

- Giai đoạn 1: Theo Công văn 10847 của Bộ Tài chính, hóa đơn điện tử được áp dụng tại 06 tỉnh, thành phố bắt đầu từ tháng 11/2021 tại Hà Nội, Thành phố Hồ Chí Minh, Phú Thọ, Quảng Ninh, Hải Phòng, Bình Định.

- Theo Quyết định số 206/QĐ-BTC của Bộ Tài chính, hóa đơn điện tử được áp dụng tại 57 tỉnh, thành phố còn lại từ tháng 04/2022.

Điều kiện của hóa đơn điện tử được công nhận

Một hóa đơn điện tử được công nhận là chính xác cần thỏa mãn các điều kiện quan trọng sau:

- Thông tin hiển thị trong hóa đơn điện tử phải đảm bảo đủ tin cậy về tính toàn vẹn từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử. Tiêu chí đánh giá tính toàn vẹn của thông tin gồm 2 yếu tố là còn nguyên vẹn, đầy đủ và chưa bị thay đổi bất cứ điều gì ngoài thay đổi về lưu trữ hoặc hiển thị, hình thức phát sinh trong quá trình trao đổi hóa đơn điện tử.

- Thông tin xuất hiện trong hóa đơn điện tử có thể truy cập cũng như sử dụng dưới dạng hoàn chỉnh khi cần thiết.

Thông tin hiển thị trong hóa đơn điện tử phải thật chính xác

Thủ tục phát hành hóa đơn điện tử

Muốn phát hành hóa đơn điện tử, bên bán phải hoàn thiện hồ sơ thủ tục sau:

- Đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

- Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử, cơ quan thuế có trách nhiệm gửi thông báo điện tử về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử.

Hướng dẫn thực hiện hóa đơn điện tử

Để thực hiện hóa đơn điện tử, doanh nghiệp cần nắm vững những nội dung hướng dẫn sau:

Lập hóa đơn điện tử

- Tổ chức khởi tạo hóa đơn điện tử (người bán hàng hóa, dịch vụ) thực hiện các thao tác lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của mình.

- Tổ chức khởi tạo hóa đơn điện tử (người bán hàng hóa, dịch vụ) khởi tạo và lập hóa đơn điện tử bằng cách truy cập vào chương trình hệ thống lập hóa đơn điện tử của tổ chức trung gian. Tổ chức này chuyên cung cấp giải pháp hóa đơn điện tử.

Gửi hóa đơn điện tử giữa người bán và người mua

Gửi trực tiếp: Với hình thức này, người bán tiến hành lập hóa đơn trên phần mềm lập hóa đơn điện tử. Sau đó, ký điện tử vào hóa đơn và chuyển trực tiếp đến hệ thống của người mua hàng theo phương thức truyền nhận hóa đơn điện tử giữa hai bên.

Gửi qua tổ chức trung gian: Tổ chức trung gian này là đơn vị chuyên cung cấp giải pháp hóa đơn điện tử. Theo đó, người bán truy cập vào chương trình hệ thống của đơn vị trung gian để khởi tạo, lập hóa đơn bằng chương trình lập hóa đơn điện tử. Khi có chữ ký đầy đủ thì bên bán gửi hóa đơn điện tử cho bên mua.

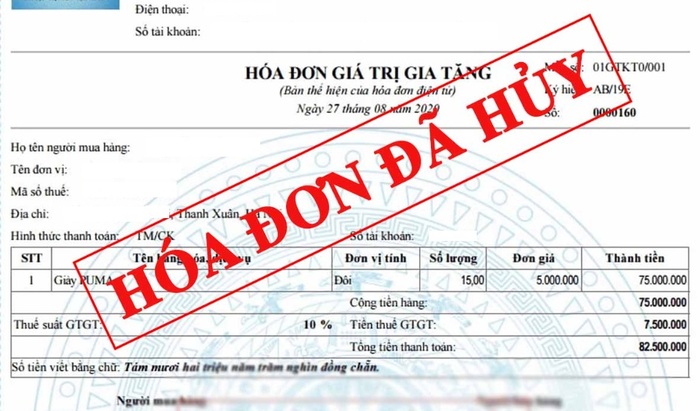

Xử lý hóa đơn điện tử sai

Trường hợp người bán đã lập hóa đơn điện tử và chuyển cho người mua nhưng chưa giao hàng hóa hay cung ứng dịch vụ hoặc hóa đơn đã đến tay người mua nhưng cả 2 bên đều chưa kê khai thuế và phát hiện ra lỗi sai thì có thể hủy bỏ. Tuy nhiên, muốn việc hủy thành công thì phải có sự đồng ý, xác nhận của đôi bên. Sau khi hủy cần lưu trữ hóa đơn điện tử lại để phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

Ngược lại, trường hợp đã lập, gửi hóa đơn cho người mua và đã giao hàng, cung ứng dịch vụ cũng như cả 2 bên đã kê khai thuế rồi mới phát hiện sai sót thì đôi bên phải làm văn bản thỏa thuận có chữ ký điện tử đầy đủ. Đồng thời, người bán thực hiện lập hóa đơn điện tử điều chỉnh sai sót.

Trong hóa đơn điều chỉnh sẽ ghi rõ con số tăng, giảm giá bán, số lượng hàng hóa, thuế GTGT,… Dựa vào hóa đơn này, người bán và người mua kê khai điều chỉnh theo quy định về luật quản lý thuế cùng hóa đơn hiện hành. Chú ý hóa đơn điều chỉnh không được ghi dấu âm.

Bảo quản, lưu trữ hóa đơn điện tử

Hóa đơn điện tử là chứng từ cực kỳ quan trong với các doanh nghiệp. Vậy nên cần được bảo quản, lưu trữ cẩn thận theo quy định tại khoản 2 Điều 6 Nghị định 123/2020/NĐ-CP như sau:

- Tất cả chứng từ điện tử, hóa đơn điện tử đều được bảo quản, lưu trữ bằng phương tiện điện tử.

- Chứng từ điện tử, hóa đơn điện tử luôn trong trạng thái sẵn sàng in được ra giấy hoặc tra cứu ngay khi có yêu cầu.

- Quyền lựa chọn, áp dụng hình thức bảo quản, lưu trữ chứng từ điện tử, hóa đơn điện tử do cơ quan, tổ chức, cá nhân quyết định sao cho phù hợp với khả năng ứng dụng công nghệ và đặc thù hoạt động của doanh nghiệp.

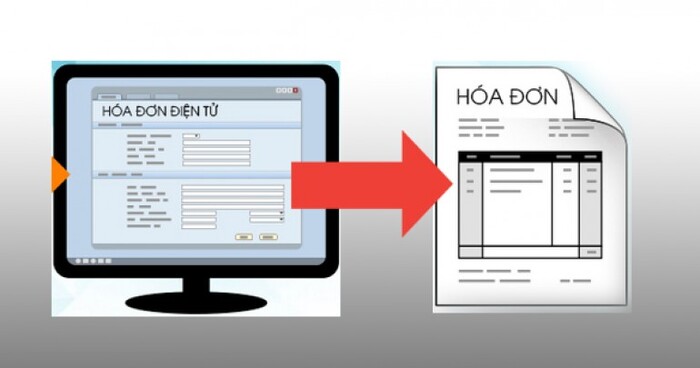

Chuyển đổi hóa đơn điện tử sang hóa đơn giấy

- Theo Điều 7 Nghị định 123/2020/NĐ-CP, việc chuyển đổi hóa đơn điện tử sang hóa đơn giấy được quy định như sau:

Nguyên tắc chuyển đổi

Việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử, chứng từ điện tử và hóa đơn, chứng từ giấy sau khi chuyển đổi.

Hóa đơn điện tử, chứng từ điện tử được chuyển đổi thành hóa đơn, chứng từ giấy thì hóa đơn, chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

Điều kiện chuyển đổi

Muốn chuyển sang hóa đơn giấy, hóa đơn điện tử phải đáp ứng các điều kiện sau:

- Phản ánh toàn bộ và trọn vẹn nội dung của hóa đơn điện tử gốc.

- Hóa đơn điện tử chuyển đổi sang hóa đơn giấy phải có ký hiệu xác nhận riêng.

- Chuyển từ hóa đơn điện tử sang hóa đơn giấy cần có chữ ký cùng họ tên của người thực hiện.

Giá trị pháp lý

- Hóa đơn điện tử chuyển đổi thành hóa đơn giấy có giá trị pháp lý khi bảo đảm một số yêu cầu như ký hiệu riêng xác nhận đã được chuyển đổi và chữ ký, tính toàn vẹn của thông tin trên hóa đơn nguồn, họ tên của người tiến hành chuyển đổi được thực hiện theo quy định của pháp luật về chuyển đổi chứng từ điện tử.

Ký hiệu riêng

- Khi chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy, ký hiệu riêng trên hóa đơn được chuyển bao gồm đầy đủ thông tin là: họ tên, chữ ký của người thực hiện chuyển đổi; dòng chữ phân biệt giữa hóa đơn điện tử gốc và hóa đơn chuyển đổi (ghi rõ nội dung: “HÓA ĐƠN CHUYỂN ĐỔI TỪ HÓA ĐƠN ĐIỆN TỬ”); thời gian thực hiện chuyển đổi.

Tổ chức nào cung cấp dịch vụ hóa đơn điện tử?

Căn cứ theo Khoản 12 Điều 3 Nghị định 123/2020/NĐ-CP, có thể hiểu tổ chức cung cấp dịch vụ hóa đơn điện tử là tổ chức cung cấp giải pháp đối với việc khởi tạo, truyền, kết nối nhận, nhận, lưu trữ, xử lý dữ liệu của hóa đơn điện tử có mã và hóa đơn điện tử không có mã của cơ quan thuế. Như vậy, tổ chức cung cấp dịch vụ hóa đơn điện tử gồm có:

- Tổ chức kết nối nhận, truyền, nhận hóa đơn điện tử với cơ quan thuế và lưu trữ dữ liệu của hóa đơn.

- Tổ chức cung cấp giải pháp hóa đơn điện tử có mã và không có mã của cơ quan thuế cho người bán cũng như người mua.

Phân biệt giữa hóa đơn điện tử và hóa đơn điện tử có mã xác thực

Như phần thông tin trên đã đề cập đến khái niệm hóa đơn điện tử là gì, đây là hóa đơn được sử dụng thay cho hóa đơn giấy. Về bản chất, các thủ tục huỷ, xoá bỏ, thu hồi hóa đơn điện tử đều giống hệt với hóa đơn giấy. Đối với loại hóa đơn này, doanh nghiệp phải tự chịu trách nhiệm bảo quản và xuất trình khi cơ quan thuế tiến hành thanh tra, kiểm tra.

Hóa đơn điện tử có mã xác thực là hóa đơn được cấp mã và số xác thực thông qua hệ thống xác thực của Tổng cục thuế. Khi cấp mã, người bán phải ký điện tử trên hóa đơn. Với loại hóa đơn điện tử này, doanh nghiệp không cần lập báo cáo tình hình sử dụng.

Về cơ bản, hóa đơn điện tử và hóa đơn điện tử có mã xác thực giống và khác nhau như sau:

| Hóa đơn điện tử | Hóa đơn điện tử có mã xác thực | |

| Đối tượng áp dụng | Doanh nghiệp đáp ứng đủ điều kiện sử dụng hóa đơn điện tử và phải tự chịu trách nhiệm với hóa đơn mình lập. | Doanh nghiệp đáp ứng đủ điều kiện sử dụng hóa đơn điện tử và phải tự chịu trách nhiệm với hóa đơn mình lập. |

| Điều kiện sử dụng | Doanh nghiệp đang trong tình trạng hoạt động, thường xuyên giao dịch với cơ quan thuế và ngân hàng, chữ ký số còn hiệu lực. Điều kiện hạ tầng, hệ thống dịch vụ của doanh nghiệp đủ điều kiện để tự lập hóa đơn điện tử và chịu trách nhiệm về hoạt động của mình trước pháp luật. | Doanh nghiệp đang trong quá trình hoạt động, có mã số thuế, chứng thư số còn hiệu lực và có khả năng kết nối mạng. |

| Cách đăng ký | Doanh nghiệp đăng ký với cơ quan thuế và tự lập để sử dụng. | Doanh nghiệp đăng ký và sử dụng hóa đơn được cấp bởi cơ quan thuế. |

| Cách sử dụng | Doanh nghiệp tự lập, tự lưu trữ hóa đơn và báo cáo với cơ quan thuế theo hạn định. | Doanh nghiệp lấy mã xác thực sau khi đăng ký với cơ quan thuế rồi tiến hành giao dịch. Mã giao dịch được cấp bởi hệ thống giao dịch. |

| Phần mềm sử dụng | Phần mềm do doanh nghiệp tự xây dựng hoặc mua của bên cung cấp dịch vụ. | Doanh nghiệp sử dụng phần mềm của cơ quan thuế. |

| Tra cứu hóa đơn | Nội dung tra cứu hóa đơn chỉ gồm kỳ phát hành và số lượng hóa đơn trong kỳ. | Có thể tra cứu được chi tiết nội dung của từng hóa đơn. |

Tổng hợp quy định của pháp luật về hóa đơn điện tử

Dưới đây là những văn bản pháp luật có liên quan đến việc sử dụng hóa đơn điện tử:

- Luật Giao dịch điện tử 2005.

- Nghị định số 57/2006/NĐ-CP của Chính phủ ban hành ngày 09/6/2006 về thương mại điện tử.

- Nghị định số 26/2007/NĐ-CP của Chính phủ ban hành ngày 15/2/2007: Quy định chi tiết thi hành Luật Giao dịch điện tử về chữ ký số và dịch vụ chứng thực chữ ký số.

- Nghị định số 27/2007/NĐ-CP của Chính phủ ban hành ngày 23/02/2007 về giao dịch điện tử trong hoạt động tài chính.

- Nghị định số 51/2010/NĐ-CP của Chính phủ ban hành ngày 14/05/2010 quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

- Nghị định số 106/2011/NĐ-CP của Chính phủ ban hành ngày 23/11/2011 về việc sửa đổi, bổ sung một số điều của Nghị định số 26/2007/NĐ-CP của Chính phủ ban hành ngày 15/2/2007.

- Thông tư số 153/2010/TT-BTC của Bộ Tài chính ban hành ngày 28/9/2010 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP của Chính phủ ngày 14/5/2010 quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

- Thông tư số 32/2011/TT-BTC của Bộ Tài chính ban hành ngày 14/3/2011 hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

- Nghị định số 123/2020/NĐ-CP của Chính phủ ban hành ngày 19/10/2023 quy định về hóa đơn , chứng từ.

Trên đây là bài viết giải đáp chi tiết về định nghĩa hóa đơn điện tử là gì và toàn bộ thông tin liên quan doanh nghiệp cần nắm được. Muốn đọc thêm những thông tin hữu ích khác phục vụ cho quá trình hoạt động của doanh nghiệp thì bạn hãy nhớ theo dõi website của Luật Tân Hoàng thường xuyên nhé!

Bài viết liên quan khác

Vốn điều lệ công ty TNHH 1 thành viên là gì? Quy định mới nhất 2026

Góp vốn là gì? 3 Hình thức góp vốn phổ biến hiện nay

Điều kiện thủ tục xin giấy phép kinh doanh lữ hành quốc tế

Chi phí thành lập công ty, doanh nghiệp chi tiết [Bảng giá mới 2026]

Việt kiều có được thành lập công ty tại Việt Nam không?

Công ty cổ phần là gì? Khái niệm, đặc điểm và quy định pháp luật mới nhất

Mẫu Giấy Phép Kinh Doanh Công Ty Cổ Phần Chi Tiết Kèm Hướng Dẫn Chi Tiết

Dịch Vụ Thành Lập Công Ty Tại Hải Phòng Uy Tín, Nhanh Chóng, Trọn Gói